Según Nationwide, a pesar de que los tipos de interés han alcanzado su punto más alto en 15 años, el número de solicitudes de hipotecas aún no ha disminuido.

La sociedad de construcción advirtió de que el fuerte aumento de los costes de endeudamiento probablemente tendría un "lastre significativo" en la actividad del mercado de la vivienda.

La mayor caída de los precios de la vivienda desde 2009, según los datos más recientes de Nationwide, se produjo en el año hasta junio.

Para reducir la inflación, el Banco de Inglaterra subió los tipos de interés.

El tipo básico del Banco, que normalmente determina el coste de los préstamos para los prestamistas, está fijado actualmente en el 5%.

El economista jefe de Nationwide, Rob Gardner, dijo al programa Today de la BBC que los pagos hipotecarios representan ahora casi el 40% del sueldo medio de una persona, frente al 30% anterior.

Aunque el coste de pedir dinero prestado a plazos más largos ha aumentado, el Sr. Gardner declaró en el informe más reciente de Nationwide que "todavía no ha tenido el mismo impacto negativo en el sentimiento".

"Por ejemplo, el volumen de solicitudes de hipotecas todavía no ha disminuido, y los indicadores de confianza de los consumidores han mejorado aunque todavía están por debajo de las medias a largo plazo. ".

Según datos del Banco de Inglaterra, las aprobaciones de operaciones hipotecarias aumentaron de 49.000 en abril a 50.500 en mayo a pesar de la subida de los tipos de interés. Las rehipotecas también aumentaron, de 32.500 a 33.600, durante el mismo periodo.

Dado que la mayoría de los propietarios de viviendas tienen hipotecas a tipo fijo, el efecto de la subida de los tipos de interés sobre los hipotecados es más gradual que en años anteriores. Sólo el 15% de los propietarios de viviendas con hipotecas tienen contratos con tipos variables, frente al 70% de hace 20 años.

Mr. Gardner afirmó que 400.000 prestatarios con tipos fijos se refinanciarían cada tres meses, a pesar de que el 85% del stock de hipotecas pendientes eran fijas.

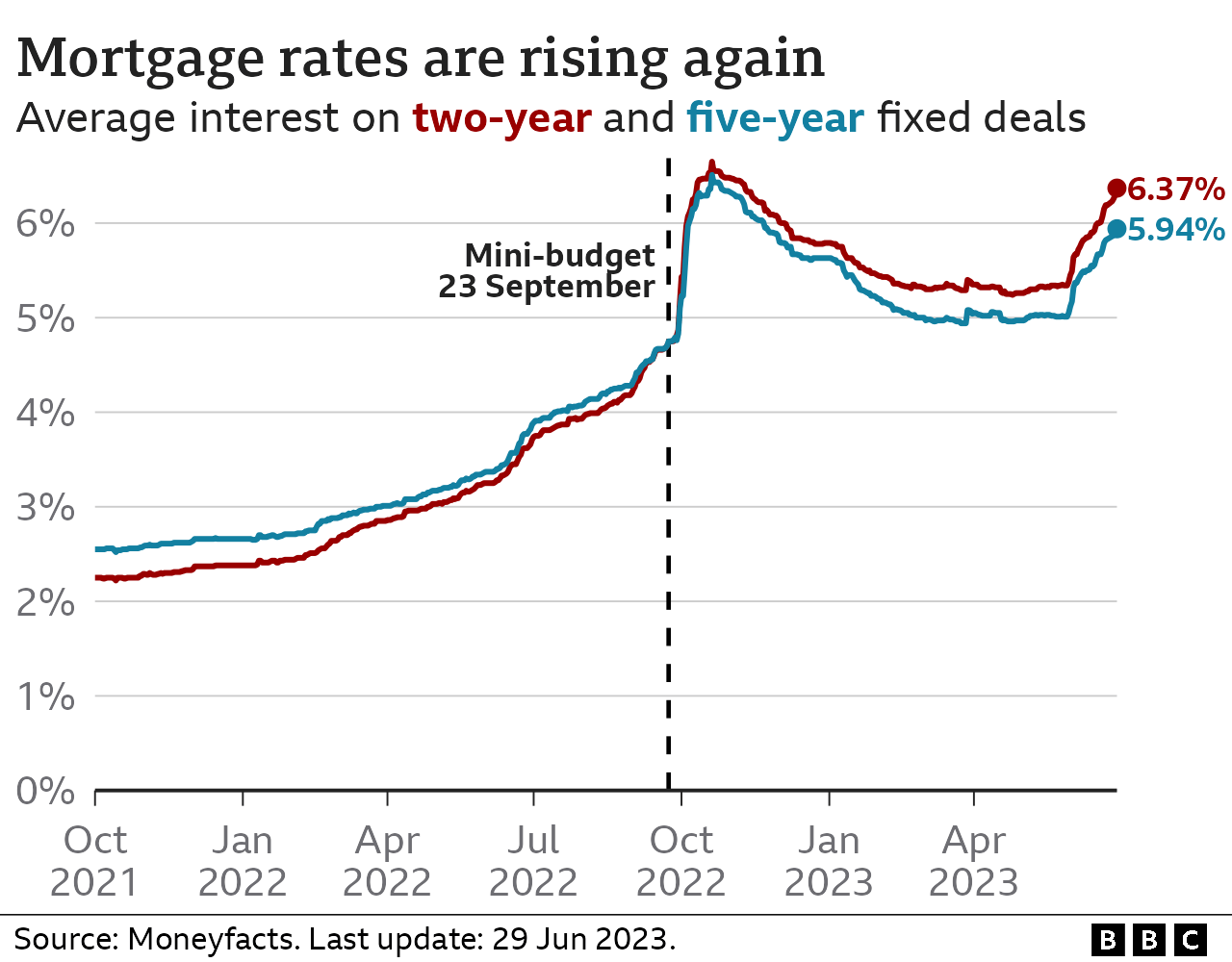

Según Mr. Gardner, una cuota mensual típica aumentaría en 385 libras como resultado de que los tipos hipotecarios alcanzaran el 6% para un acuerdo a dos años.

A pesar de que se ha producido un aumento significativo, señaló que los prestatarios se habían sometido a pruebas de resistencia a tipos de interés más altos que los que dominan actualmente el mercado. Esto se hizo para asegurarse de que podían soportar el aumento.

Según el Sr. Gardner, es "poco probable que en el Reino Unido se produzcan las oleadas de ventas forzosas que probablemente serían necesarias para dar lugar a un ajuste más desordenado del mercado de la vivienda" si el mercado de trabajo y los tipos de interés se comportan "en líneas generales como se espera." .

Los hipotecados "se enfrentan a subidas potencialmente desastrosas en sus pagos mensuales", según Sarah Coles, responsable de finanzas personales de Hargreaves Lansdown.

Las personas podrán modificar temporalmente sus hipotecas en virtud de las nuevas normas para pasar los próximos seis meses, pero algunos venderán sus casas porque no ven ningún alivio a la vista.

Pero según la Sra. Coles, "todavía hay esperanza" de que la tasa de inflación disminuya y los tipos hipotecarios sigan su ejemplo. Según Nationwide, todas las regiones registraron descensos anuales en el precio de la vivienda, con la excepción de Irlanda del Norte. Los precios cayeron un 4,3% en Londres y un 4,1% en el Noroeste de un año a otro.